Kế toán Việt Nam

-

01

Chuẩn mực kế toán Việt Nam

Chuẩn mực kế toán Việt Nam

- Chuẩn mực kế toán Việt Nam, về cơ bản dựa trên chuẩn mực kế toán quốc tế, chưa có các chuẩn mực về giá trị hợp lý như kế toán sản phẩm tài chính, kế toán giảm giá trị tài sản, vv, và được sửa đổi thêm cho phù hợp với tình hình Việt Nam,

- Ngoài các chuẩn mực kế toán được công bố, luật kế toán được thay đổi bởi các Thông tư do Bộ tài chính ban hành, do đó không thể lập Báo cáo tài chính phù hợp chỉ bằng cách tuân thủ các chuẩn mực kế toán.

- Hệ thống các quy định pháp lý phải tuân theo để lập Báo cáo tài chính gọi chung là Chuẩn mực kế toán Việt Nam (VAS).

-

02

Thành phần Báo cáo tài chính

Báo cáo tài chính bao gồm 4 báo cáo- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh báo cáo tài chính

-

03

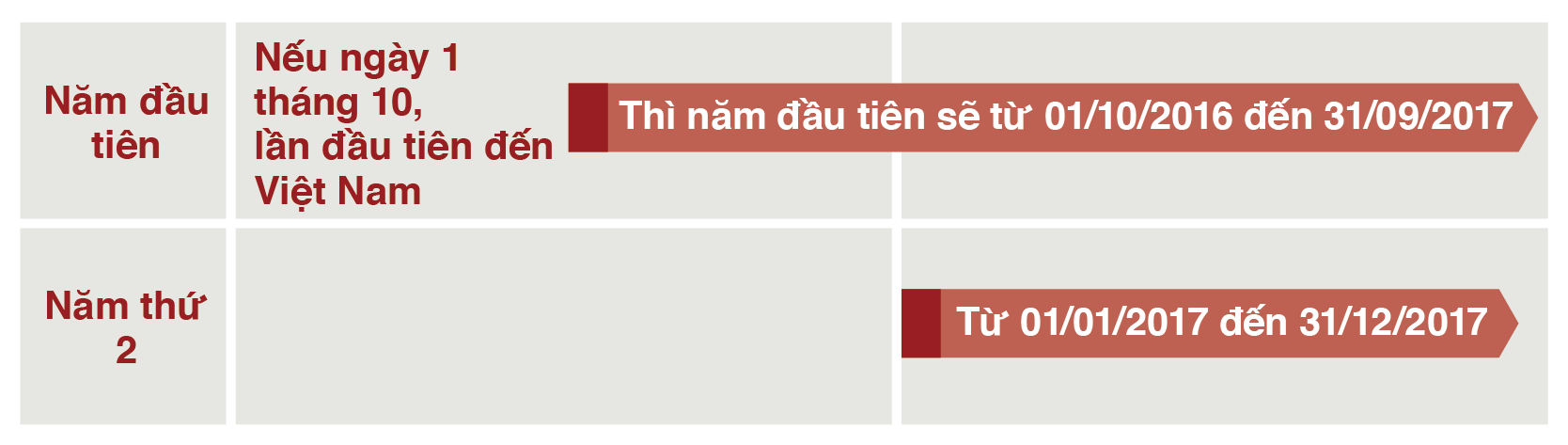

Kỳ kế toán

Kỳ kế toán có thể tùy chọn vào cuối quý (cuối tháng 3, tháng 6, tháng 9, tháng 12)- Nói chung, có nhiều công ty chọn kỳ quyết toán tháng 12

- Đăng ký với cơ quan có thẩm quyền trước cho năm tài chính (trường hợp kỳ quyết toán khác tháng 12)

Kỳ kế toán thông thường là 12 tháng- Trường hợp kỳ kế toán đầu tiên và khi thay đổi kỳ kế toán, được phép dưới 12 tháng

- Kỳ kế toán năm đầu tiên và kỳ kế toán năm cuối cùng có thể được gia hạn tối đa là 15 tháng

-

04

Tài khoản kế toán

- Tên tài khoản và số hiệu tài khoản được quy định trong Danh mục hệ thống tài khoản do Bộ tài chính Việt Nam ban hành (tài khoản cấp 1 có 3 chữ số, tài khoản cấp 2 có 4 chữ số)

- Mọi công ty phải sử dụng thống nhất tài khoản và số hiệu tài khoản

- Trường hợp sử dụng tài khoản khác phải có sự chấp thuận của Bộ tài chính

- Tài khoản chi tiết (từ tài khoản cấp 3) có thể được đặt tự do tùy theo từng doanh nghiệp

-

05

Trình bày báo cáo tài chính

- Phải sử dụng mẫu Báo cáo tài chính bằng tiếng việt do Bộ tài chính quy định

- Được phép thuyết minh, chú thích thêm

- Trường hợp thêm mục mới, tài khoản kế toán mới không có trong mẫu, hoặc có các sửa đổi lớn cần có sự chấp thuận của Bộ tài chính.

-

06

Đơn vị tiền tệ

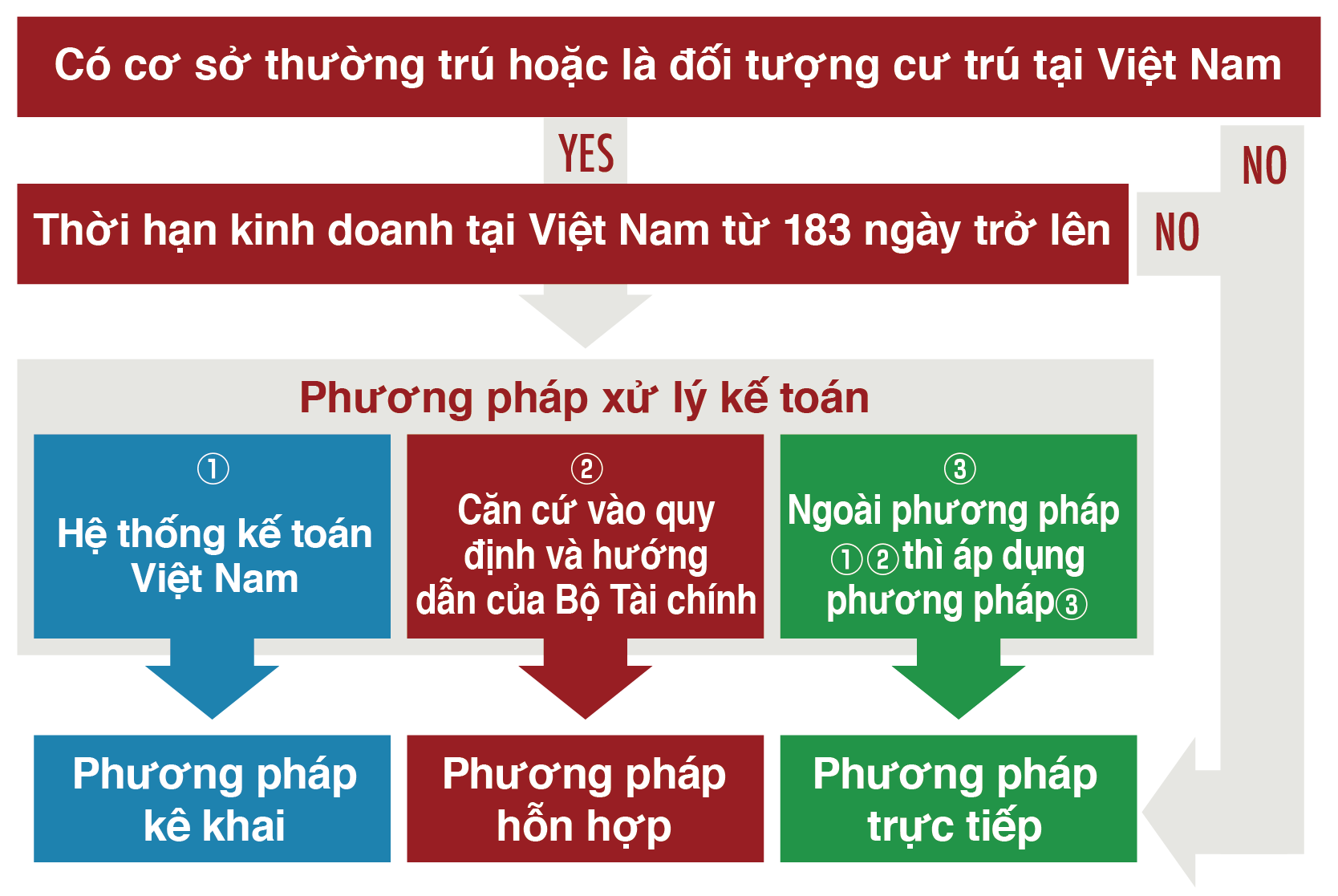

- Về nguyên tắc ghi nhận và hiển thị là Đồng Việt Nam (VND)

- Doanh nghiệp có phát sinh nhiều giao dịch bằng ngoại tệ, được phép sử dụng ngoại tệ nếu có đơn đăng ký trước

- Trường hợp sử dụng ngoại tệ, thì Báo cáo tài chính nộp cho các cơ quan chức năng phải được chuyển đổi sang Đồng Việt Nam theo quy định.

- Trường hợp thay đổi đơn vị tiền tệ, cần phải thông báo đến cơ quan thuế có thẩm quyền

-

07

Chữ viết

- Số kế toán phải ghi nhận bằng tiếng việt

- Được phép sử dụng tiếng nước ngoài bên cạnh tiếng việt

- Chứng từ kế toán viết bằng tiếng nước ngoài phải dịch sang tiếng việt

-

08

Chế độ kế toán trưởng

- Trình độ chuyên môn kế toán

Sau khi tốt nghiệp cao đẳng đại học ngành kế toán, với khoảng 2, 3 năm kinh nghiệm có thể tham gia kỳ thi - Doanh nghiệp nên bổ nhiệm một kế toán trưởng từ năm thứ hai sau khi thành lập (có thể thuê ngoài Công ty kế toán)

- Người phụ trách kế toán là người quản lý bộ phận kế toán, ký Báo cáo quyết toán. Cùng với người quản lý doanh nghiệp chịu trách nhiệm về Báo cáo tài chính

- Trình độ chuyên môn kế toán

-

09

Kiểm toán và nộp Báo cáo tài chính

- Tất cả các công ty có vốn đầu tư nước ngoài, tổ chức tài chính, công ty bảo hiểm và các tổ chức dịch vụ công, cần phải được kiểm toán Báo cáo tài chính hàng năm bởi một công ty kiểm toán độc lập được cấp phép tại Việt Nam.

- Trong vòng 90 ngày từ ngày kết thúc năm tài chính, phải nộp Báo cáo kiểm toán cho cơ quan cấp giấy phép đầu tư, bộ tài chính địa phương, cục thuế, cục thống kê, sở kế hoạch đầu tư

- Công ty đặt tại khu công nghiệp, phải nộp cho phòng quản lý khu công nghiệp

- Công ty tài chính, trong vòng 4 tháng phải nộp cho ngân hàng trung ương