外国契約者税 (Foreign Contractor Tax「FCT」)は、外国の個人または組織が、ベトナムの個人または組織との間で締結した契約に基づき、サービス等を実施する際に、ベトナム国内において得た所得や付加価値に対して課せられる税金。

※ 外国法人または個人:「外国契約者」

※ ベトナムの個人または組織:「ベトナム契約者」

- 外国契約者税は、投資法に基づく投資形態以外で、ベトナム企業に対してサービス等を実施する外国契約者へ課される。

なお、FCTと租税条約が相反する場合は、租税条約の規定が優先される。

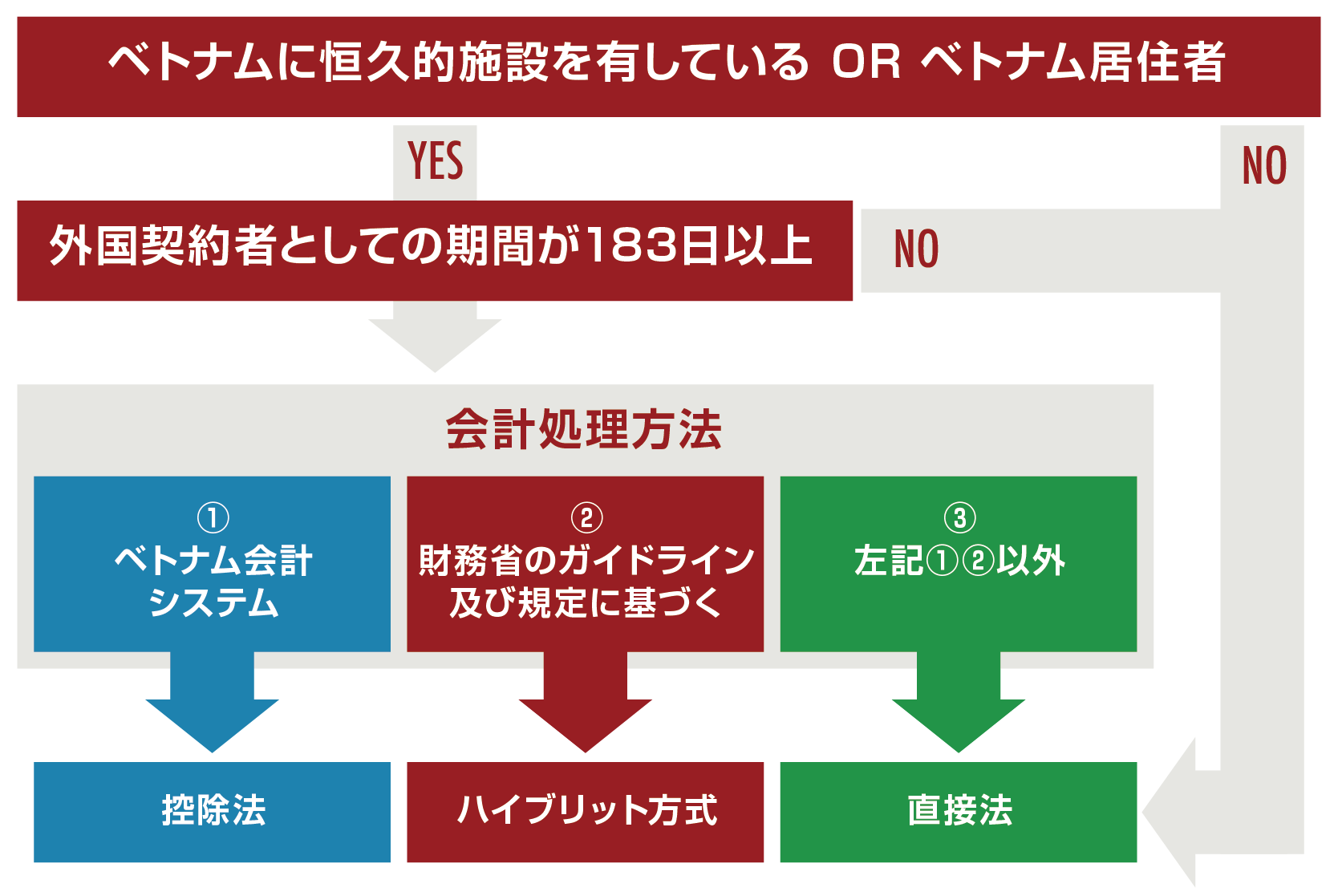

- 外国契約者が、ベトナム居住者であるか否か、ベトナムに恒久的施設があるか否かに関わらず、外国契約者税は課される。

- 一般的には契約代金を外国契約者へ支払う際に、ベトナム契約者がFCTを源泉徴収し、申告納税義務を履行することが多い。(直接法の場合)

外国契約者税(FCT) は、付加価値税(VAT)と所得税(CIT/PIT)から構成される。

外国契約者は発生した付加価値や所得に対して FCT を課される。

申告納税方法

- 外国契約者が、ベトナム会計基準によって会計帳簿を作成、ベトナム法人同様に納税者番号を取得した上で申告納税を行う必要がある。

そのため一般的には用いられていない。

こちらをよく使います

- 外国契約者がベトナムに恒久的施設を有さず、自ら申告納税できない場合に採用可能。契約金額に対してCIT、VATのみなし税率を用いて算定する。

- 大多数の外国契約者がこの方法を採用。

- 建設プロジェクトなどで用いられる。CITはみなし税率。VATは0%、5%、10%

税率表

| 業種 | みなしVAT

税率 | みなしCIT

税率 |

|---|

| サービスが付随する物品販売 | – | 1% |

|---|

| サービス一般、機械設備のリース、保険サービス | 5% | 5% |

|---|

| レストラン・ホテル・カジノの管理サービス | 5% | 10% |

|---|

| デリバティブ取引 | – | 2% |

|---|

| 航空機・航空機エンジン・航空機部品・船舶のリース | 5% | 2% |

|---|

| 建設・据付(資材・機械設備の供給を伴わない) | 5% | 2% |

|---|

| 建設・据付(資材・機械設備の供給を伴う)、運輸サービス | 3% | 2% |

|---|

| その他の事業 | 2% | 2% |

|---|

| 有価証券譲渡、海外への再保険、再保険手数料 | – | 0.10% |

|---|

| 利子 | – | 5% |

|---|

| ロイヤルティー | – | 10% |

|---|

直接法(源泉徴収方式)

(ベトナム国内企業が源泉徴収する方法)

| 納税義務者 | ベトナム国内企業 |

|---|

| 税コードの登録義務者 | ベトナム国内企業 |

|---|

| 税コード取得期限 | 税コードは、契約書締結日または FCT 控除・納税義務発生日から

10 日以内に登録する必要がある。 |

|---|

| VATの申告納税期限 | 発生の都度: 発生後10日以内に申告納税 |

|---|

| 契約満了時: 契約満了後45日以内に申告納税 |

| CITの申告納税期限 | 発生の都度: 発生後10日以内に申告納税 |

|---|

| 契約満了時: 契約満了後45日以内に申告納税 |

| 税率 | VAT、CITのみなし税率 |

|---|

| 備考 | 契約締結後20営業日以内に税務局に契約登録を行う |

|---|

課税対象となる取引

- ベトナム国内のためのサービス、または物品を伴うサービスが提供される場合

- 商品の引き渡し地点がベトナム領土内である場合、据付・試験・メンテナンス・交換等の商品に付随するサービスがベトナム国内で提供される場合(無償サービスも含む)

- DDP/DAT/DAP 等の貿易取引条件による取引を含むベトナム国内で物品の販売、または売り手がベトナム 国内での輸送に関してもリスクを負う条件による取引、 On-the-spot export/import(みなし輸出入)取引も課税対象。

※ 製品保証のみで、その他付随するサービスがない場合課税対象外。

※ 国際輸送、トランジット、積み替え補助のため、または他の企業による加工のために、保税倉庫などを使用する場合は課税対象外。しかし保税倉庫を使った国内販売は外国契約者税の対象。

- 知的所有権・資産使用権の譲渡、版権使用料・技術移転料等のロイヤリティ、資産譲渡・精算、有価証券譲渡、利息、技術支援等

非課税事業者

- ベトナム国内に、ベトナムの法律に基づいて設立された外国法人または個人

- サービスの提供を伴わない物品の販売を行う外国法人または個人

- ベトナム国外で提供され、かつ消費されるサービスを行う外国法人または個人

- 航空機や船舶などの輸送手段の修繕、広告宣伝サービス、トレーニングサービス等を、ベトナムの企業や個人にベトナム国外で提供する外国法人または個人

日本への利子送金課税(最高税率)

| ベトナム | インドネシア | カンボジア | シンガポール | タイ |

|---|

| 5% | 10% | 14% | 10% | 15% |

| フィリピン | マレーシア | ミャンマー | ラオス | 日本 |

|---|

| 10% | 10% | 15% | 10% | – |

日本へのロイヤルティー送金課税(最高税率)

| ベトナム | インドネシア | カンボジア | シンガポール | タイ |

|---|

| 10% | 10% | 14% | 10% | 15% |

| フィリピン | マレーシア | ミャンマー | ラオス | 日本 |

|---|

| 15% | 10% | 15% | 5% | – |

日本への配当金送金課税(最高税率)

| ベトナム | インドネシア | カンボジア | シンガポール | タイ |

|---|

0%

非課税 | 出資比率25%

以上:10%

出資比率25%

未満:15% | 14% | 0% | 10% |

| フィリピン | マレーシア | ミャンマー | ラオス | 日本 |

|---|

出資比率10%

以上:10%

出資比率10%

未満:15% | 0% | 0% | 10% | – |

ベトナム会計基準

ベトナム会計基準